收入並非直接來自使用者,

而是健保機構或保險公司,這類的第三者。

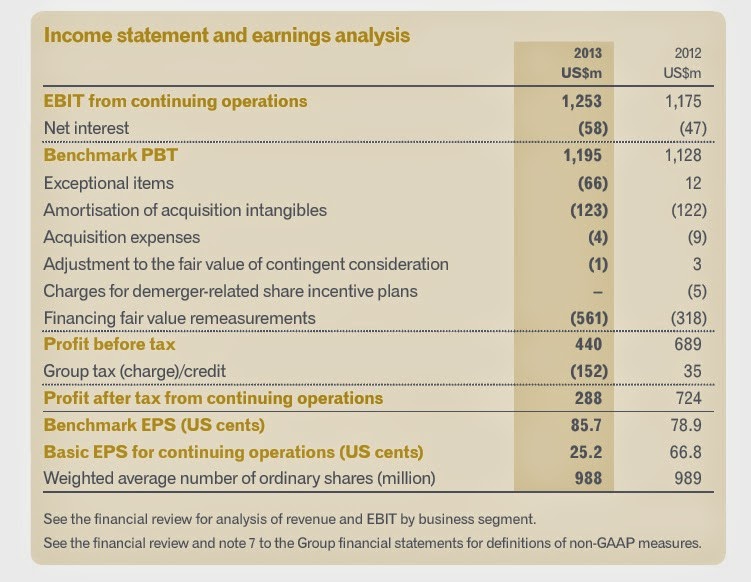

Provision for doubtful account 11.3%,

醫院還真是高風險行業,

不過羊毛出在羊身上,在收費時應該已經考慮進去了。

在網上查了一下,美國健保制度還蠻複雜,

看完之後還是霧煞煞,

簡而言之Managed Care就是健保,

大部分雇主都採用Managed Care。

網友說我們的健保就是ManagedCare,

健保機構會涉入醫療行為以控制成本減少浪費,

為人詬病的是Managed Care會造成醫院提供過少的醫療服務給病患。

Medicaid(4.3%) 是低收入戶的健保。

合計有42,896張病床,一般社區醫院約1-200張床。

病床使用率54%,

如果以後有買HCA的股票,希望他們能高使用率。

(這種期待好像怪怪的)。

較2009年成長了約10%。

2013年掛急診的人數近7百萬也較2009年成長25%。

營收較2009年成長約27.7%,

但薪資成本成長約30.7%。

公司解釋留住好的人員是為確保公司競爭優勢。

公司在2006年被幾家PE聯手LBO後(淨值就負了),

現在背了288億的債務,每年利息約18.5億。

未來收入應該還是很穩定。

除非健保制度有較大對醫院不利的改革。

但HCA有些舉措實在看不懂:

1. 2011年重新上市不久後就從BOA手上回購股份

(約15%流通股數)

2. 2012年合計發了6.5元special dividend(約15%流通股數)

3. 2014年PE拿2,950萬股出來賣,

公司回購其中7億5千萬元的股票。

但HCA除了強調股價表現外,其它都沒提,

感覺上HCA好像是PE的禁臠。