如何判斷公司護城河寬窄

主講人:Josephchu

如何判斷公司護城河寬窄,

對我而言是一個超出能力範圍的主題,

因為已經答應Mike了,

最後只好硬著頭皮寫下去,

不過也因此讓我對很多企業的看法有了重新省思的機會。

1. 我如何了解一家企業的特質

(我沒有一套固定的步驟,每次角度都不太一樣,

所以提出一些案例跟大家討論)

2. 能力範圍內選股 – 名單與淑價的省思

(這是我今年開發名單與實際投資後的反省)

3. 標普500、道瓊,世界最強企業–

紅毛城、長城、山海關等級的差異

(分享我心中目中的長城企業

以及我心中目前全世界最好的一家企業)

我如何了解一家企業的特質。

我會在不同產業挑幾家平常比較不熟悉的公司,

進行簡單了解與分析,篩選器把所有企業分成8大類別,我就依據他的分類介紹。

大都是一些挖油、化工,或化肥公司,

我自己觀察認為這類的原物料公司因為產品價格波動很大,

而銷售量本身就會跟著經濟景氣或競爭波動,

如果售價的波動又大,

兩者相乘,營收的不確定性就變得很高,

有的時候挖不挖的到油,還是個問題,

這個時候資本支出就跟費用一樣是永遠的。

之前鉀肥公司的壟斷協議破壞後,

鉀肥的價格就開始波動,獲利就大受影響。

不過還是有些原物料公司有著天生的好條件,

例如:CMP,這是我今天唯一非S&P500的例子,

因為這家公司的特質很顯著,比較容易說明,

我就以他為第一例。

我以前就知道這家公司,但不甚了解,

看了「尋找投資護城河」這本書後決心了解一下,

CMP生產一種不受經濟景氣影響且需求彈性低的產品…鹽

CMP生產的岩鹽,主要拿來賣給政府到當高速公路除冰用,

佔營收51%

(其餘為消費者除冰,食用鹽,食品加工用鹽及化肥) ,

主要分布在美國,加拿大和英國。

因為主要生產岩鹽,所以礦脈還剩多少是個重要問題,

根據CMP自己說,三個主要礦場還可分別開採24-121年不等。

CMP難以取代的競爭優勢是他們的鹽礦離地表很近,

開採成本比其他競爭者低很多。

CMP是目前世界上最大的岩鹽供應商。

可以隔絕UV、濕氣等,這

項業務佔比很小,我只是覺得有趣,特別跟大家分享。

最大客戶是已合作69年的PACCAR(NASDAQ:PCAR),

PCAR是北美大卡車公司,佔12%的營業額,

52%營業額來自非美國的國家,前一陣子傳出福斯要併PCAR。

AN是美國最大汽車經銷商,

營業項目像是和泰車,也賣二手車。

AN所經銷的品牌包羅萬象,有38個品牌。

2013年AN在美國有228家展示銷售中心,

共賣出29.3萬台新車,20.5萬台二手車。

營收高達175億美元。

同期全台灣新車掛牌數37.8萬台。

我討論的不是預測未來股價表現,而是企業本質。

我相信我比99%的人都了解這產業,

但不代表我的評論有99%的可信度。

我鼓勵各位獨立思,V是王,MA是后,

這兩家公司都不是信用卡公司,

MA的10k第一句話就說:

We are a technology company…

請各位自行去了解這兩家企業的本質是甚麼,

簡單的難以置信。

再看競爭,不管各種面向看,

謝謝指教,祝投資順利

只要閱讀10k,就算沒去過美國

也可以完整了解一家美國公司。

吃了Mike兩頓,只好交代清楚要如何做。

我過去介紹公司時都是引述10k。

What is 10k ? 全名是Form 10k,

就是美國公司的年報,

一般上市公司一年要出3次10Q(季報)和一次10k。

為什麼叫10k ? 這不重要吧 !?

10k和annual report 還是有不同,

annual report 有照片和廢話後面才是10k,

但10k都是facts。

除了波克夏年報,其他公司的10k也都寫得很好,

文法都很簡單,只要有高中程度的英文,

應該都可以在一杯咖啡的時間看懂

公司的core businesses。

台灣公司都是中文,但我卻看不懂。

同學看過MCD 10k後,再去看信義房屋財報,

你就知道我在說什麼。

10k動輒1、2百頁,要先決定要看什麼。

我只看business 的部分(要挑對真正重點),

income statement,balance sheet,cash flow全放棄。

數字部分我按盈再表。

如此一來大概只剩10頁左右。

我看過最簡單的大概是MCD,

以2013年為例,不要看第1頁的business,

而是要看第10-13頁(才4頁) ,

看完可以完全了解MCD。

(MCD 的 item 1是business,但item7 才是真正重點)。

如何找10k?

1. google: McDonald’s InvestorRelations

2. 點入 Annual report (其他公司可能直接就有sec filing)

3. 點入sec filing

4. 選annual filing

5. 選10k

看了「尋找投資護城河」這本書後決心了解一下,

CMP生產一種不受經濟景氣影響且需求彈性低的產品…鹽

CMP生產的岩鹽,主要拿來賣給政府到當高速公路除冰用,

佔營收51%

(其餘為消費者除冰,食用鹽,食品加工用鹽及化肥) ,

主要分布在美國,加拿大和英國。

因為主要生產岩鹽,所以礦脈還剩多少是個重要問題,

根據CMP自己說,三個主要礦場還可分別開採24-121年不等。

CMP難以取代的競爭優勢是他們的鹽礦離地表很近,

開採成本比其他競爭者低很多。

CMP是目前世界上最大的岩鹽供應商。

除了開採成本之外,原物料體積大,

岩鹽的最大的費用就是運送費用,

但CMP的礦藏集中於北方及天寒地凍的五大湖區,

離市場最近,

CMP在北美自然形成區域壟斷,完全沒有競爭對手可以匹敵。

CMP還經營儲藏業務,在英國他們提供客戶可以將藝術品,

骨董儲藏於他們深達150公尺的鹽岩礦脈之下,可以隔絕UV、濕氣等,這

項業務佔比很小,我只是覺得有趣,特別跟大家分享。

剛剛各位也看到CMP的盈再表,一定有疑問,

為什麼2012年獲利大幅衰退,

CMP雖然不受景氣影響,但會受天氣影響,

2012年因2011年客戶庫存太多,且雪下得晚,

所以sales受到影響。季節因素使營收集中於第一季和第四季

再看第二例

2012年因2011年客戶庫存太多,且雪下得晚,

所以sales受到影響。季節因素使營收集中於第一季和第四季

再看第二例

IFF專門生產香料(48%)及香精(52%),

香料廣泛運用於加工食品和飲料等,

香精則運用於香水、保養品、香皂、洗髮精、洗衣精等消費品。

香料廣泛運用於加工食品和飲料等,

香精則運用於香水、保養品、香皂、洗髮精、洗衣精等消費品。

IFF是世界排行第三的香精香料公司,2013年市佔率12.4%,

其他前兩名為瑞士公司, Givudan(20.5%), Firmenich(14.1%),

連同第四名的Symrise的10.5%,

前四名佔了市場57.5%,

第五名的市佔率不到第四名的一半。

這排名過去五年都沒有變化,市佔率變化也很小。

連同第四名的Symrise的10.5%,

前四名佔了市場57.5%,

第五名的市佔率不到第四名的一半。

這排名過去五年都沒有變化,市佔率變化也很小。

IFF的前25大客戶佔營業額52%,

過去幾年也沒甚麼變化。

IFF說他們的成長主要來自於客戶的成長。

過去幾年也沒甚麼變化。

IFF說他們的成長主要來自於客戶的成長。

雖然看起來是很穩定,但IFF說這個市場非常競爭,

為了保持競爭優勢,IFF必須投入大量的研發經費,

8.8%的R&D費用跟Boeing的3.5%比較起來,

我們會發現這產業比軍火業還競爭。

而且也比IBM的6%還高,這一點我一直不解。

為了保持競爭優勢,IFF必須投入大量的研發經費,

8.8%的R&D費用跟Boeing的3.5%比較起來,

我們會發現這產業比軍火業還競爭。

而且也比IBM的6%還高,這一點我一直不解。

但看了同學有提到的蔗糖素大廠TATYY,

因為主力產品被大陸以價格競爭破壞,

目前盈再表雖呈現淑價是因為還沒反應出未來,

因為原物料通常是長約,到期後TATYY只能降價,

除此之外別無它法。

終於了解為何IFF的R&D為如此高,

我沒看過MON的10k,但想必也一樣。

因為主力產品被大陸以價格競爭破壞,

目前盈再表雖呈現淑價是因為還沒反應出未來,

因為原物料通常是長約,到期後TATYY只能降價,

除此之外別無它法。

終於了解為何IFF的R&D為如此高,

我沒看過MON的10k,但想必也一樣。

但香精香料業為何長期排名很少變化 ?

G、F、I、S前四大可能因為產品非常多樣,

並未提及任何主力產品,

有時專為客戶客製,非單純比價的關係。

原物料公司如果只賣少數產品除非像CMP一樣

並未提及任何主力產品,

有時專為客戶客製,非單純比價的關係。

原物料公司如果只賣少數產品除非像CMP一樣

是百年難得一見的練武奇才,

否則最好產品多的像香精香料公司一樣。

否則最好產品多的像香精香料公司一樣。

Consumer Goods 都是大家耳熟能詳的品牌,

我們先看北臉

我們先看北臉

那天看到景月同學把它貼出來,

看過她推薦的股票都相當有品味,

VFC是世界大型服飾公司之一,

2013年營收高達110億美金,

旗下主要分成戶外系列,牛仔系列,Image服飾,運動服飾等

看過她推薦的股票都相當有品味,

VFC是世界大型服飾公司之一,

2013年營收高達110億美金,

旗下主要分成戶外系列,牛仔系列,Image服飾,運動服飾等

VFC擁有全世界最大的戶外活動服飾品牌The North Face,

2011年買下Timberland,

也有Jansport, Eastpack等受大學生喜愛的背包品牌。

牛仔系列包括Lee, Wrangler等長青品牌,

Image系列包括所有MLB、NBA、NFL等所有球衣,

當大家買陳偉殷或林書豪的球衣時,

就是在幫VFC貢獻營收,

HOG的酷炫皮衣也是VFC的。

另外還有Nautica,和一堆我不認識的品牌

也有Jansport, Eastpack等受大學生喜愛的背包品牌。

牛仔系列包括Lee, Wrangler等長青品牌,

Image系列包括所有MLB、NBA、NFL等所有球衣,

當大家買陳偉殷或林書豪的球衣時,

就是在幫VFC貢獻營收,

HOG的酷炫皮衣也是VFC的。

另外還有Nautica,和一堆我不認識的品牌

Consumer Goods經營品牌不易,

我覺得VFC比較注重功能性或基本款的服飾,

避免過於流行性強的服飾,

VFC也自詡是一家高度分散的公司,

不管品牌,產品類別(鞋、衣、包),

目標客群(男、女、年紀、生活型態),

市場地理區域、通路型態(自營、經銷),

儘量分散單一品牌流行退去後所帶來的傷害。

VFC已經有規模,

未來還是會用併購已經成功的品牌來擴張版圖,

除此之外VFC也很注重成長海外市場,

2013年有60%的淨利來自非美國地區。

未來還是會用併購已經成功的品牌來擴張版圖,

除此之外VFC也很注重成長海外市場,

2013年有60%的淨利來自非美國地區。

我覺得VFC比較注重功能性或基本款的服飾,

避免過於流行性強的服飾,

VFC也自詡是一家高度分散的公司,

不管品牌,產品類別(鞋、衣、包),

目標客群(男、女、年紀、生活型態),

市場地理區域、通路型態(自營、經銷),

儘量分散單一品牌流行退去後所帶來的傷害。

胡椒博士集團是北美排行第三的飲料

(Liquid Refreshment Beverage)集團,

Dr. Pepper汽水是美國市佔率第二的碳酸飲料,

僅次可口可樂,比百事可樂還強,

Snapple是北美市佔第一的茶飲料品牌,

旗下品牌有83%在各自領域不是第一就是第二。

其中我們比較熟悉的還包括7-up, Sunkist。

Dr. Pepper汽水是美國市佔率第二的碳酸飲料,

僅次可口可樂,比百事可樂還強,

Snapple是北美市佔第一的茶飲料品牌,

旗下品牌有83%在各自領域不是第一就是第二。

其中我們比較熟悉的還包括7-up, Sunkist。

DPS的主要市場還是在美國,佔88%的銷售,

加拿大4%,墨西哥及加勒比海地區8%。

以前一直覺得DPS跟KO、PEP競爭很容易死,

但在全世界其他地區偶而還是可以買到他的產品,

因為他雖然跟KO和PEP競爭,但是也合作,

DPS採用寄生蟲戰法,

在很多沒有直營的市場授權KO和PEP

或他們的裝瓶廠銷售他們的產品。

很有趣的Dr. Pepper汽水的有63%銷售量是

透過KO和PEP的系統。

2010年DPS跟KO和PEP簽訂20年授權合約,

也分別收了9億和7.15億的授權金。

以前一直覺得DPS跟KO、PEP競爭很容易死,

但在全世界其他地區偶而還是可以買到他的產品,

因為他雖然跟KO和PEP競爭,但是也合作,

DPS採用寄生蟲戰法,

在很多沒有直營的市場授權KO和PEP

或他們的裝瓶廠銷售他們的產品。

很有趣的Dr. Pepper汽水的有63%銷售量是

透過KO和PEP的系統。

2010年DPS跟KO和PEP簽訂20年授權合約,

也分別收了9億和7.15億的授權金。

看過去幾年,包括2009年,不管營收或獲利都成長的蠻穩定,

就ROE而言這個飲料界小三跟老大老二比較起來一點都不遜色

就ROE而言這個飲料界小三跟老大老二比較起來一點都不遜色

消費品公司多採用多商品策略分散風險,

但還是有靠一類產品闖天下如MJN,

光靠賣奶粉就有42億美金營收。

最強的還有一家市佔率高達97%的公司,

史坦威鋼琴,專售表演級的鋼琴,

唯一的競爭對手是二手的史坦威鋼琴。

已經被併購下市了。

光靠賣奶粉就有42億美金營收。

最強的還有一家市佔率高達97%的公司,

史坦威鋼琴,專售表演級的鋼琴,

唯一的競爭對手是二手的史坦威鋼琴。

已經被併購下市了。

Financial 金融業的ROE普遍都不太高,

大多金融業都太大太複雜,

在S&P 500的金融業,

有一些是規模很大的地區性銀行,不容易了解,如FITB,

還有很多是REITS,不過很多REITS跟我們理解中

買房子出租的REITS有很大的差異。

例如有同學提過的AGNC(非S&P500)之前我也注意過,

但看過他的10k,開宗明義就說這是一家專門買MBS和房貸

相關的衍生性金融商品的公司,

印象中槓桿大概是淨值的7-10倍,

所以即使DIVIDEND YIELD或盈在表上的報酬率很迷人,

除非對這方面很專業的人,

否則經過槓桿後實在看不出來多大的安全邊際才安全。

看過幾家真的REITS,ROE都不怎麼樣。

S&P裡也有一些投資公司,

除了Joe推薦的之外其他的看起來也不怎樣。

大多金融業都太大太複雜,

在S&P 500的金融業,

有一些是規模很大的地區性銀行,不容易了解,如FITB,

還有很多是REITS,不過很多REITS跟我們理解中

買房子出租的REITS有很大的差異。

例如有同學提過的AGNC(非S&P500)之前我也注意過,

但看過他的10k,開宗明義就說這是一家專門買MBS和房貸

相關的衍生性金融商品的公司,

印象中槓桿大概是淨值的7-10倍,

所以即使DIVIDEND YIELD或盈在表上的報酬率很迷人,

除非對這方面很專業的人,

否則經過槓桿後實在看不出來多大的安全邊際才安全。

看過幾家真的REITS,ROE都不怎麼樣。

S&P裡也有一些投資公司,

除了Joe推薦的之外其他的看起來也不怎樣。

投資銀行超出我能力範圍,

所以我就跟大家分享一下我對傳統銀行的看法,

Fool.com裡有一篇文章教大家如何看一家銀行,

我覺得看法跟我相同,就直接舉他的例子

我覺得看法跟我相同,就直接舉他的例子

一家傳統銀行就是他所擁有的資產,主要的核心就是貸款,

我們直接看Fifth Third Bancorp。 (NASDAQ:FITB),

FITB我們都沒聽過,但也是一家大到不能倒的銀行,

銀行就是收存款放貸款,收取利差和手續費。

或做些投資收利息和賺資本利得。

看FITB的資產負債表就可了解這家銀行。

1,304億資產中,企業貸款、土建融、房貸、車貸等

共放款870億(67%),

短投加available-for-sale的證券237億(18%),合計就85%。

再看一下損益表,收入就是利息收入和非利息收入(廢話),

我們直接看Fifth Third Bancorp。 (NASDAQ:FITB),

FITB我們都沒聽過,但也是一家大到不能倒的銀行,

銀行就是收存款放貸款,收取利差和手續費。

或做些投資收利息和賺資本利得。

看FITB的資產負債表就可了解這家銀行。

1,304億資產中,企業貸款、土建融、房貸、車貸等

共放款870億(67%),

短投加available-for-sale的證券237億(18%),合計就85%。

再看一下損益表,收入就是利息收入和非利息收入(廢話),

利息收入是提存後淨利息收入,

打呆帳影響的是資產負債表,

提存才會影響損益表,有疑問的同學請去請教Tony。

打呆帳影響的是資產負債表,

提存才會影響損益表,有疑問的同學請去請教Tony。

會影響銀行ROE的因子有哪一些 ?

剛剛我們已經看了FITB的資產負債表和損益表,

了解到銀行的獲利來源,除了投資的獲利,就是放貸,

別忘了放款佔比比投資高,所以放貸內容的組合就很重要。

了解到銀行的獲利來源,除了投資的獲利,就是放貸,

別忘了放款佔比比投資高,所以放貸內容的組合就很重要。

從DFS的這張圖,就可以大概了解,

銀行的產品的獲利能力(ROE),最高的就是信用卡,

簡單來說一家信用卡每個月有100億的消費金額,

卡公司可以跟商店收取1.5%的discount rate

(收單行跟商家收的叫discount rate,

發卡行跟收單行收interchange rate),

一年下來1.5 x 12個月就是18%,

貸款沒有這種好的利率,

而且這種這種手續費沒有風險。

我們只看這張圖的ROE,未來成長率不用看,

因為那是他們內部的假設

簡單來說一家信用卡每個月有100億的消費金額,

卡公司可以跟商店收取1.5%的discount rate

(收單行跟商家收的叫discount rate,

發卡行跟收單行收interchange rate),

一年下來1.5 x 12個月就是18%,

貸款沒有這種好的利率,

而且這種這種手續費沒有風險。

我們只看這張圖的ROE,未來成長率不用看,

因為那是他們內部的假設

再來就是Personal Loan。

而Home Equity是以房子抵押的信用額度,隨時可以動用,

利率介於傳統房貸和信貸之間。

這張圖可以解釋AXP和DFS的ROE為何比其他傳統銀行高的原因。

利率介於傳統房貸和信貸之間。

這張圖可以解釋AXP和DFS的ROE為何比其他傳統銀行高的原因。

近幾年DFS因為覺得信用卡成長趨緩,

所以擴大投入信貸市場,

但個人信貸風險高,

所以也買了一些就學貸款和發展房貸,避免衝過頭整個走鐘。

所以擴大投入信貸市場,

但個人信貸風險高,

所以也買了一些就學貸款和發展房貸,避免衝過頭整個走鐘。

介紹一家非S&P 500的消費金融公司,

World Acceptance (NASDAQ:WRLD),

專門做一些高風險的小額貸款,

同學如果按到這隻不要暗爽,

從我認識他之後報酬率就沒有低過20%,

因為風險太高,而且有點在法律邊緣,

如果政府嚴打,風險高又不准收高利率,就爆了,

WRLD正常狀況下呆帳提存就高達20.5%,

從市場給的價位就可以看出一般投資人

對於風險與預期報酬率之間的看法。

專門做一些高風險的小額貸款,

同學如果按到這隻不要暗爽,

從我認識他之後報酬率就沒有低過20%,

因為風險太高,而且有點在法律邊緣,

如果政府嚴打,風險高又不准收高利率,就爆了,

WRLD正常狀況下呆帳提存就高達20.5%,

從市場給的價位就可以看出一般投資人

對於風險與預期報酬率之間的看法。

Industrial Goods再讓我們看一下工業產品這個產業

看到Chenleon同學也把他選進去,

CMI是全世界最大的柴油及瓦斯引擎製造商,

北美有38%的卡車裝載CMI的引擎,

CMI的引擎廣泛運用在大型工程車、火車、巴士、船隻等,

包括自強號和國光號,

行銷190國全球仍有10,000台使用CMI的火車繼續在服役中。

CMI也就是鐵道迷口中的固敏式。

北美有38%的卡車裝載CMI的引擎,

CMI的引擎廣泛運用在大型工程車、火車、巴士、船隻等,

包括自強號和國光號,

行銷190國全球仍有10,000台使用CMI的火車繼續在服役中。

CMI也就是鐵道迷口中的固敏式。

CMI也生產備用發電機,提供給醫院、飯店等

需要強大備用電源的機構,

很合理的衍生事業。

很合理的衍生事業。

最大客戶是已合作69年的PACCAR(NASDAQ:PCAR),

PCAR是北美大卡車公司,佔12%的營業額,

52%營業額來自非美國的國家,前一陣子傳出福斯要併PCAR。

雖然柴油引擎並不是很熱門的生意,

且因噪音大及廢氣問題而為人詬病,

競爭對手有CAT甚至客戶PCAR也是競爭對手,

但CMI在改善此缺點的技術上有領先的地位,

使得另一家卡車製造商Navistar於2012年

放棄自己發展引擎,轉向與CMI合作。

競爭對手有CAT甚至客戶PCAR也是競爭對手,

但CMI在改善此缺點的技術上有領先的地位,

使得另一家卡車製造商Navistar於2012年

放棄自己發展引擎,轉向與CMI合作。

2013年Fool.com從1,700家美國上市公司選出TOP25,

(從投資人,客戶,員工,社會貢獻…等綜合角度)

CMI排第一名。

最近被分析師Downgrade了,價格可能會下來些。

(從投資人,客戶,員工,社會貢獻…等綜合角度)

CMI排第一名。

最近被分析師Downgrade了,價格可能會下來些。

SNA的核心生意是甚麼 ?

Google到Mobil 01的討論區上有維修飛機的工務人員,

花400元買了一支螺絲起子,用了後覺得太好用,

最後花了20,000元買了整一組 工具。

Google到Mobil 01的討論區上有維修飛機的工務人員,

花400元買了一支螺絲起子,用了後覺得太好用,

最後花了20,000元買了整一組 工具。

有人在車行工作,車行整組SNA工具櫃花了200萬,

但他覺得真是物超所值

但他覺得真是物超所值

結論: 專家和玩家都愛的產品,DIY族必敗的工具逸品,

行銷130國,36%營收來自其他國家

行銷130國,36%營收來自其他國家

另外還有一家SRCL,經營醫療廢棄物處理生意,

全球有56萬個客戶,包括醫院和生技公司等,

公司自己說,這行的進入門檻低,所以競爭會很激烈,

根據尋找投資護城河這本書所說,

他的規模是第二名的15倍大,

收垃圾這門生意的核心競爭力是效率,

因為SRCL的規模比較大,他一趟垃圾車出去,

每十公里可以收的客戶數遠高於競爭對手,

所以成本可以比對手低很多,因而形成優勢。

根據尋找投資護城河這本書所說,

他的規模是第二名的15倍大,

收垃圾這門生意的核心競爭力是效率,

因為SRCL的規模比較大,他一趟垃圾車出去,

每十公里可以收的客戶數遠高於競爭對手,

所以成本可以比對手低很多,因而形成優勢。

Service服務業

AN是美國最大汽車經銷商,

營業項目像是和泰車,也賣二手車。

AN所經銷的品牌包羅萬象,有38個品牌。

2013年AN在美國有228家展示銷售中心,

共賣出29.3萬台新車,20.5萬台二手車。

營收高達175億美元。

同期全台灣新車掛牌數37.8萬台。

營收最大是來自新車銷售佔57%,

但毛利最大來源是維修和保養佔40%,

車貸和保險佔營收只有4%但毛利佔了25%。

新車的毛利率只有6.2%,二手車是8.8%。

AN不配息,但在過去四年半的回購,

車貸和保險佔營收只有4%但毛利佔了25%。

新車的毛利率只有6.2%,二手車是8.8%。

AN不配息,但在過去四年半的回購,

減少了32.7%的流通股數。

另外有一家美國最大的二手車公司CarMax (NYSE:KMX),

不配息不回購,

巴菲特也買過KMX,但後來就丟了。

CTAS的核心生意很簡單,就是出租制服,

CTAS的核心生意很簡單,就是出租制服,

同時也提供客戶職場的急救箱及滅火器服務,

也提供文件儲存服務等。

這種公司有甚麼競爭優勢 ?

我也不知,但靠出租和賣制服就有35億的營收,

超過1,000億台幣,世界上恐怕找不到第二家。

也提供文件儲存服務等。

這種公司有甚麼競爭優勢 ?

我也不知,但靠出租和賣制服就有35億的營收,

超過1,000億台幣,世界上恐怕找不到第二家。

股票回購4年內讓流通股數下降21.5%

以我看10k的經驗,發現公司如果前面10分鐘看不懂,

後面再花3小時也不會懂。

接下來是第二單元

能力範圍內選股 – 名單與淑價的省思

接下來是第二單元

能力範圍內選股 – 名單與淑價的省思

The Motley Fool部落格主編禁止部落客撰寫

生技或製藥公司的評論,

除非你是真正的專家,

並要求大家,身為投資人也是部落客,

要在能力範圍內選股,或評論。

剛剛我提供的例子沒有生技,科技,公共事業,

原因就是都在我能力範圍外。

生技或製藥公司的評論,

除非你是真正的專家,

並要求大家,身為投資人也是部落客,

要在能力範圍內選股,或評論。

剛剛我提供的例子沒有生技,科技,公共事業,

原因就是都在我能力範圍外。

跟Joe學完美股之後拿著他的名單,

在過去近兩年的時間,一直在找時機買,

但發覺有一些根本一輩子不會到淑價,

後來也開始找一些名單外看似不錯的公司,

很多同學也熱情分享好股,我整理一下

發現在S&P500裡面,我們大概找了149支,

再加上kaka同學熱情的幫我們建立的全球名單,就更多了,

但最主要還是落在服務業,消費品,工業用品,

這大概是我們一般人能力範圍能及的產業。

最近因為COH和TSCDY讓我重新思考對零售業的了解,

看到一個記者請老巴和孟格談零售業,

老巴認為零售業是非常非常競爭的行業,

易於複製,不容易建立護城河。

這讓我想到當年大潤發成立時都是從家樂福挖角,

所有的採購都是同一批人,

供應商、定價策略幾乎是一模一樣。

以前一直以為規模大就是老大,

現在終於了解,規模不是當然的護城河,

自覺我以前對零售業的評論太過主觀與武斷。

過去兩年因為大A咖,淑價都不會到,

進而積極一直找一些近淑價的類好公司,

一直找一直找,終於找到了能力範圍的之外,

因為走得夠遠,所以轉身後可以清楚看見

自己能力範圍的全貌。

警醒之際,重新省思巴菲特所說的,

如果要自己選股要懂兩件事:

如何看待企業,如何看待價錢。

假設Joe的名單成功命中率有80%(這是很高的命中率),

也就是說有20%是假A咖,

假貨的定義是未來沒辦法達成每年15%的報酬,

但80支正A咖,裡面有65支不會淑,

而假A咖20支裡有10支不會淑,

那我們的組合就變成15加10,命中率就剩60%,

再加入75支自選名單,其中只有60%真貨,40%假貨

(離開Joe的天王名單,命中率不會再是80%),

一樣比例貴淑,淑價組合9真貨,15支假貨,

合計24加25支假貨,

如此一來,勝率只剩49%。

別問我理論根據,這是我自己假設的。

在過去近兩年的時間,一直在找時機買,

但發覺有一些根本一輩子不會到淑價,

後來也開始找一些名單外看似不錯的公司,

很多同學也熱情分享好股,我整理一下

發現在S&P500裡面,我們大概找了149支,

再加上kaka同學熱情的幫我們建立的全球名單,就更多了,

但最主要還是落在服務業,消費品,工業用品,

這大概是我們一般人能力範圍能及的產業。

最近因為COH和TSCDY讓我重新思考對零售業的了解,

看到一個記者請老巴和孟格談零售業,

老巴認為零售業是非常非常競爭的行業,

易於複製,不容易建立護城河。

這讓我想到當年大潤發成立時都是從家樂福挖角,

所有的採購都是同一批人,

供應商、定價策略幾乎是一模一樣。

以前一直以為規模大就是老大,

現在終於了解,規模不是當然的護城河,

自覺我以前對零售業的評論太過主觀與武斷。

過去兩年因為大A咖,淑價都不會到,

進而積極一直找一些近淑價的類好公司,

一直找一直找,終於找到了能力範圍的之外,

因為走得夠遠,所以轉身後可以清楚看見

自己能力範圍的全貌。

警醒之際,重新省思巴菲特所說的,

如果要自己選股要懂兩件事:

如何看待企業,如何看待價錢。

假設Joe的名單成功命中率有80%(這是很高的命中率),

也就是說有20%是假A咖,

假貨的定義是未來沒辦法達成每年15%的報酬,

但80支正A咖,裡面有65支不會淑,

而假A咖20支裡有10支不會淑,

那我們的組合就變成15加10,命中率就剩60%,

再加入75支自選名單,其中只有60%真貨,40%假貨

(離開Joe的天王名單,命中率不會再是80%),

一樣比例貴淑,淑價組合9真貨,15支假貨,

合計24加25支假貨,

如此一來,勝率只剩49%。

別問我理論根據,這是我自己假設的。

為了思考這個問題,我重新去看波克夏持股,

以2013年年報為例,所有持股中以2013年市值看,

道瓊成分股合計佔了近50%,

即使近幾年才投入116億在IBM,以成本價看才佔39%,

這裡還不包括V、VZ、GE。

突然覺得之前誤解巴菲特,

他長期使用S&P500來當指標,推薦基金也推VOO,

但他的持股大多都是道瓊,

最後發現他是用道瓊打敗S&P500,

如果拿掉近期投入的IBM,市值佔比變成43.4%,

成本才23%,差距更大,

波克夏持有的道瓊股表現比其他股好89%,

最強A咖之間彼此較量下,道瓊完勝 !

即使近幾年才投入116億在IBM,以成本價看才佔39%,

這裡還不包括V、VZ、GE。

突然覺得之前誤解巴菲特,

他長期使用S&P500來當指標,推薦基金也推VOO,

但他的持股大多都是道瓊,

最後發現他是用道瓊打敗S&P500,

如果拿掉近期投入的IBM,市值佔比變成43.4%,

成本才23%,差距更大,

波克夏持有的道瓊股表現比其他股好89%,

最強A咖之間彼此較量下,道瓊完勝 !

瞬間我停止開發新股,回頭去看道瓊,

認真看一些道瓊公司的10K,

重新發現那長城級的護城河,

相較下S&P500裡其他公司的護城河都變成紅毛城等級。

也終於了解為何巴菲特說持股要集中,不要分散,

因為他深知長城級的公司淑價不易,

所以一看到IBM便宜一睹就是116億,

84歲的老人依然衝動。

好公司只有一種風險,買貴了,

買錯價可以靠時間和加碼解決,

但買錯股就無救了。

第三單元: 標普500、道瓊,世界上最強的企業

– 紅毛城、長城、山海關等級的差異

巴菲特早年動輒賭下20%以上身家在一家企業,

他心目中真正護城河的定義是

那些你願意把身家賭進去的好公司,

也就是長城等級公司,

他也真的大幹了,晚上做個壓力測試,

未來48小時找5家公司,並把所有的家產賭進去,

瞬間會發現自己分析企業的能力大增。

最強公司一定在道瓊,但並非所有道瓊都是好公司。

Mike已經教過如何判定好壞。

我要介紹的第一家長城企業

沒人再去麥當勞了 !!!!!

因為太擠了 !

相較下S&P500裡其他公司的護城河都變成紅毛城等級。

也終於了解為何巴菲特說持股要集中,不要分散,

因為他深知長城級的公司淑價不易,

所以一看到IBM便宜一睹就是116億,

84歲的老人依然衝動。

好公司只有一種風險,買貴了,

買錯價可以靠時間和加碼解決,

但買錯股就無救了。

第三單元: 標普500、道瓊,世界上最強的企業

– 紅毛城、長城、山海關等級的差異

巴菲特早年動輒賭下20%以上身家在一家企業,

他心目中真正護城河的定義是

那些你願意把身家賭進去的好公司,

也就是長城等級公司,

他也真的大幹了,晚上做個壓力測試,

未來48小時找5家公司,並把所有的家產賭進去,

瞬間會發現自己分析企業的能力大增。

最強公司一定在道瓊,但並非所有道瓊都是好公司。

Mike已經教過如何判定好壞。

我要介紹的第一家長城企業

沒人再去麥當勞了 !!!!!

因為太擠了 !

我之前有評論過MCD,不再贅述。

我引用Seeking alfa美國網友評論,

就單一連鎖餐飲系統而言(所以沒有YUM),

2013年MCD的在美國的sales為358億,

遙遠的第二名是Subway為127億,

熱門的股票BKW和CMG,分別為85億、32億,

再加上溫蒂漢堡的88億,共332億,

終於看到MCD的車尾燈。

就單店銷售而言,MCD為250萬,熱到發燙,

排隊排到瘋的CMG為220萬,膨風的BKW才120萬。

以MCD在美國的密集程度,還有如此銷售,很驚人。

這樣單店的銷售,店面一定擠爆了。

因為臭肉風暴預估今年MCD的成長率會是10年來最差的。

即使買在1999年本益比30倍,

過去15年CAGR仍有6.4%,

買在2004年的14倍(當時ROE只有現在的一半)

10年CAGR超過15%,很標準。

第二家BJ4的長城企業 – IBM,

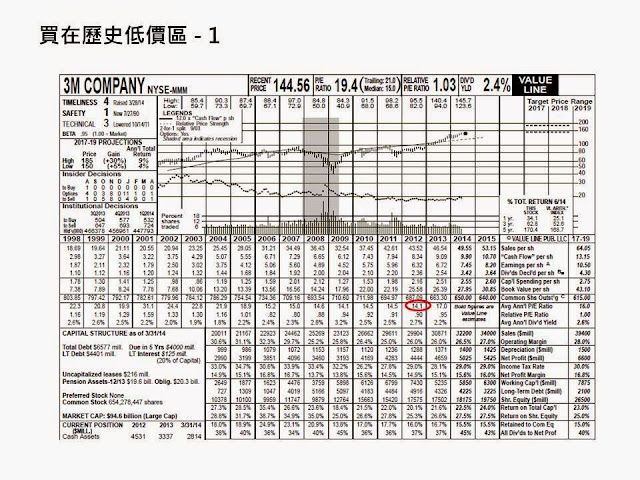

以本益比看Mike的3M,和AXP都買在10年或15年來的低點區,

而IBM目前也正在歷史低點區間,

現在約12倍,老巴買在13倍左右,相較下老巴實在太嫩了。

我引用Seeking alfa美國網友評論,

就單一連鎖餐飲系統而言(所以沒有YUM),

2013年MCD的在美國的sales為358億,

遙遠的第二名是Subway為127億,

熱門的股票BKW和CMG,分別為85億、32億,

再加上溫蒂漢堡的88億,共332億,

終於看到MCD的車尾燈。

就單店銷售而言,MCD為250萬,熱到發燙,

排隊排到瘋的CMG為220萬,膨風的BKW才120萬。

以MCD在美國的密集程度,還有如此銷售,很驚人。

這樣單店的銷售,店面一定擠爆了。

因為臭肉風暴預估今年MCD的成長率會是10年來最差的。

即使買在1999年本益比30倍,

過去15年CAGR仍有6.4%,

買在2004年的14倍(當時ROE只有現在的一半)

10年CAGR超過15%,很標準。

以本益比看Mike的3M,和AXP都買在10年或15年來的低點區,

而IBM目前也正在歷史低點區間,

現在約12倍,老巴買在13倍左右,相較下老巴實在太嫩了。

IBM是做甚麼的 ?

從他2013年年報指出,18世紀企業的動力是媒,

19世紀企業的動力是石油,

20世紀企業的動力是Data,

Data已經成為企業所需天然資源,

而這資源越來越多,

IBM專門提供企業軟體及服務去挖掘這些資源。

專注軟體及服務的比例,降低硬體設備的比例。

20世紀企業的動力是Data,

Data已經成為企業所需天然資源,

而這資源越來越多,

IBM專門提供企業軟體及服務去挖掘這些資源。

專注軟體及服務的比例,降低硬體設備的比例。

最後我要介紹一家山海關等級的企業,真正的王,

光是他的股票代號就散發出令人無法直視的王者光芒,V,我討論的不是預測未來股價表現,而是企業本質。

我相信我比99%的人都了解這產業,

但不代表我的評論有99%的可信度。

我鼓勵各位獨立思,V是王,MA是后,

這兩家公司都不是信用卡公司,

MA的10k第一句話就說:

We are a technology company…

請各位自行去了解這兩家企業的本質是甚麼,

簡單的難以置信。

簡單來說,消費者到商店購物,

訊息透過刷卡機傳回收單行(刷卡機的銀行),

再到Visa,再到發卡行,

取得授權後再傳回商店列出刷卡單,讓你簽名。

之後店家與收單行,收單行與發卡行,

之間的金流要有清算和交割都要透過VisaNet。

所以Visa提供網路給此金流所有參與者進行授權,

清算,交割,Visa並協助防偽。 簡單到不行的行業。

取得授權後再傳回商店列出刷卡單,讓你簽名。

之後店家與收單行,收單行與發卡行,

之間的金流要有清算和交割都要透過VisaNet。

所以Visa提供網路給此金流所有參與者進行授權,

清算,交割,Visa並協助防偽。 簡單到不行的行業。

先論品牌,各位皮夾裡都有V或MA,

但上次喝可樂是何時 ?

我通常是每年普渡的時候喝,

拿iphone的人有多少 ?

但世界上有21億張VISA卡正在流通。

但上次喝可樂是何時 ?

我通常是每年普渡的時候喝,

拿iphone的人有多少 ?

但世界上有21億張VISA卡正在流通。

如果V和MA不是壟斷什麼是壟斷 ?

不像MCD要一個打10個,而且拳拳到肉,

反觀V和MA的競爭跟摔角比賽一樣假。

銀聯卡 ? 看看JCB吧。

不像MCD要一個打10個,而且拳拳到肉,

反觀V和MA的競爭跟摔角比賽一樣假。

銀聯卡 ? 看看JCB吧。

主要營收來源 ?

V是用刷卡量去跟銀行收服務費,MA是用流通卡收,

海外消費兩家都收,

兩家也都收資訊處理費,按次計費。

信用卡或支付這市場有多大 ?

網路上有各種資訊可以去了解一下,

我目前是看不到這市場的邊際,

因為世界經濟會不斷成長,大家會越來越有錢消費,

成長腳步或許有時快有時慢甚至短期衰退,

但長期一定會成長,

Apple Pay ? 用Apple Pay 還是要付錢給V,MA和AXP。

目前也只有AMZN想跟他們拼,但仍在理論階段。

海外消費兩家都收,

兩家也都收資訊處理費,按次計費。

信用卡或支付這市場有多大 ?

網路上有各種資訊可以去了解一下,

我目前是看不到這市場的邊際,

因為世界經濟會不斷成長,大家會越來越有錢消費,

成長腳步或許有時快有時慢甚至短期衰退,

但長期一定會成長,

Apple Pay ? 用Apple Pay 還是要付錢給V,MA和AXP。

目前也只有AMZN想跟他們拼,但仍在理論階段。

簡單的生意,一流的品牌,高市佔,假競爭,無邊的市場,

我認為V是目前世界上最好的企業,

市場給了一個跟我一樣的看法,

看一下道瓊30家公司目前的股價,

扣掉ROE15%左右的公司,

最貴的是NKE和V,

各位可以思考 NKE和V誰貴的有道理。

V在50幾塊時就是貴價了,現在200多還是貴。

我認為V是目前世界上最好的企業,

市場給了一個跟我一樣的看法,

看一下道瓊30家公司目前的股價,

扣掉ROE15%左右的公司,

最貴的是NKE和V,

各位可以思考 NKE和V誰貴的有道理。

V在50幾塊時就是貴價了,現在200多還是貴。

跟歷史上所有的大企業一樣,

V和MA都會面臨全世界政府的規範與監督。

法規風險是我認為目前最大的風險。

V和MA的資產負債表都很乾淨,完全無長期借款,

而且每年都拿幾十億出來回購股票,

常常都買在2、30倍的本益比,

如同燒錢一般,把每年賺來的錢全燒光,

可能怕現金太多引來麻煩吧。

V和MA都會面臨全世界政府的規範與監督。

法規風險是我認為目前最大的風險。

V和MA的資產負債表都很乾淨,完全無長期借款,

而且每年都拿幾十億出來回購股票,

常常都買在2、30倍的本益比,

如同燒錢一般,把每年賺來的錢全燒光,

可能怕現金太多引來麻煩吧。

以上評論充滿個人主觀與偏見,

引用數字也有可能錯誤,

請自行判斷真偽,

而且本人投資經驗短淺,成績也相當平庸,

切勿以此做為投資決策參考。

引用數字也有可能錯誤,

請自行判斷真偽,

而且本人投資經驗短淺,成績也相當平庸,

切勿以此做為投資決策參考。

Josephchu 發表於 2014-9-29 10:16

也可以完整了解一家美國公司。

吃了Mike兩頓,只好交代清楚要如何做。

What is 10k ? 全名是Form 10k,

就是美國公司的年報,

一般上市公司一年要出3次10Q(季報)和一次10k。

為什麼叫10k ? 這不重要吧 !?

annual report 有照片和廢話後面才是10k,

但10k都是facts。

除了波克夏年報,其他公司的10k也都寫得很好,

文法都很簡單,只要有高中程度的英文,

應該都可以在一杯咖啡的時間看懂

公司的core businesses。

同學看過MCD 10k後,再去看信義房屋財報,

你就知道我在說什麼。

我只看business 的部分(要挑對真正重點),

income statement,balance sheet,cash flow全放棄。

數字部分我按盈再表。

我看過最簡單的大概是MCD,

以2013年為例,不要看第1頁的business,

而是要看第10-13頁(才4頁) ,

看完可以完全了解MCD。

(MCD 的 item 1是business,但item7 才是真正重點)。

1. google: McDonald’s InvestorRelations

2. 點入 Annual report (其他公司可能直接就有sec filing)

3. 點入sec filing

4. 選annual filing

5. 選10k

參閱:2014同學會(1/6) 最震驚的一張投影片

2014同學會(2/6) Alex桑:聖境之旅

2014同學會(3/6) Tony桑:財報分析的眉角

2014同學會(5/6) 安鎮桑:投資成功的故事

2014同學會(6/6) 凱元桑:我都報什麼明牌給麥可

2014同學會(2/6) Alex桑:聖境之旅

2014同學會(3/6) Tony桑:財報分析的眉角

2014同學會(5/6) 安鎮桑:投資成功的故事

2014同學會(6/6) 凱元桑:我都報什麼明牌給麥可

沒有留言:

張貼留言

注意:只有此網誌的成員可以留言。