就講人:Tony

小弟我今天儘量不講專業術言,不講覆雜的會計,

儘量以一個未受過會計練訓人士的角度來主講。

還請大家指教。

過去、現在與未來

如果能知曉未來

投資之路將所向無敵,可作多,可作空。

所以有人會追蹤營收

財報是站在現在看過去的資訊,

我們僅能看到已發生的且入帳的交易事件,

無法預知未來。

為何要閱讀財報,因為解決部份資訊不對稱,

為何是部份,因為公司管理階層永遠比你更了解公司及產業。

財報具有公信力:因為財報的資訊經會計師查核簽証

故經過幾次的「美股」地雷事件後(世界通訊、案隆案……),

出事的事務所,早已關門

現在全球僅剩四大會計師事務所

財報讓我們更了解企業,

公司新聞稿與重大訊息(xxx賺幾元?),

大家看到這個訊息時,請注意,

新聞你一定要再驗証,

重大訊息則公信力較高。

茂德、力晶算不算地雷股 ?

對會計師而言,茂德、力晶不是地雷股,

會計師的工作是幫忙確認公司的財報是否已「忠實表達」,

而非替公司是否賺錢背書。

如何分析財報 ?

讓我們先思考一個問題,為何要分析財報 ?

最終就是要作出買進、或賣出的決策

這一點請永遠記得。

分析時,請

1. 針對金額「大」

2. 兩兩比較(分析性覆核)

3. 比率比較

但重點在,找出變化的原因

可以作同產業,不同公司的比較,

亦可作同公司不同年度的比較,

可以金額作比較,

亦可以比率作比較。

但請留意,您需先知道你到底在比什麼 ?

你所看的所比的是否是重點 ?

了解入帳時間點及入帳的金額

(歷史成本 ? 淨變現價值 ? 重置成本 ? 公平市價 ?)

千萬別「垃圾進、垃圾出」或「黃金進、垃圾出」

另外,看財報時文字與數字同等重要

看一下大成102年Q3財報,

13億5千萬的補償金及出售大統益

而大成的股價因為103年4月才開始炒補償金的新聞

股價開始向上走

會計分為2大基礎

1. 應計基礎------商業會計,重點在損益表

2. 現金基礎-------------重點現金(政府會計)

為何要有「應計基礎」

舉一個簡單的例子

假設老王買了一台冰淇淋機 50萬

預計可用5年、每年折舊10萬

第一年

營業收入 30萬 成本費用5萬 折舊10萬

30萬-5萬-10萬=15萬

第二年

營業收入 15萬 成本費用4萬 折舊10萬

15萬-4萬-10萬=1萬

但老王的老婆看到存摺後破口大罵

因為在現金基礎下

第一年

-50冰淇淋機+30收入-5成本費用=-25萬

第二年 15營業收入 -4成本費用=11萬

第二年卻讚譽有加說 賺了11萬

呵~~~~

但明明第一年比較賺錢呀 ?

為何第一年被k?第二年被稱讚 ?

這樣了解為何需要「應計基礎」嗎 ?

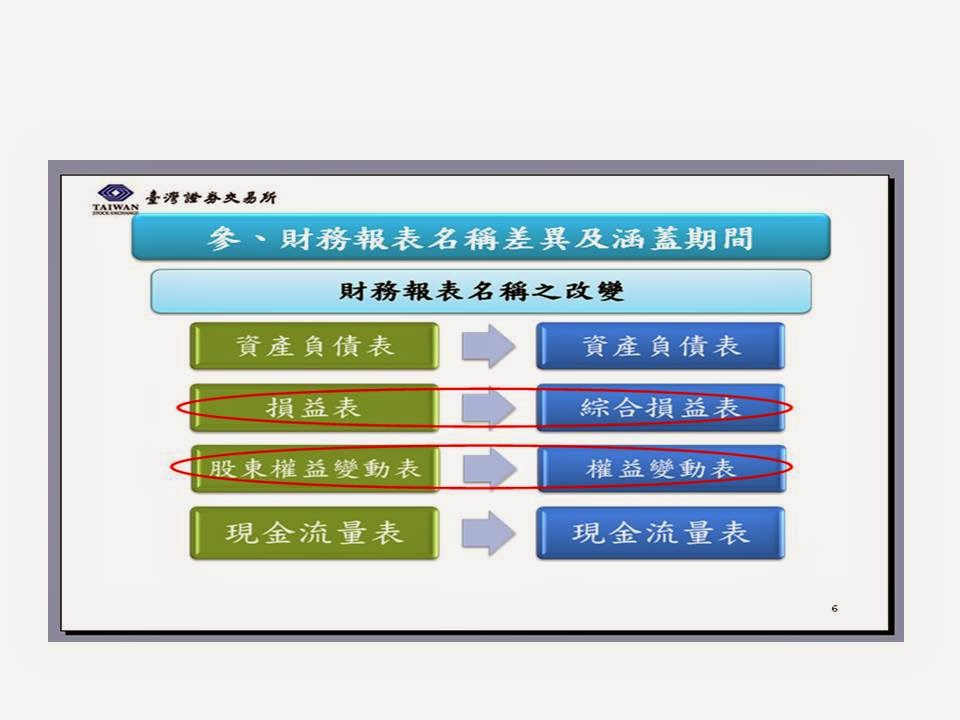

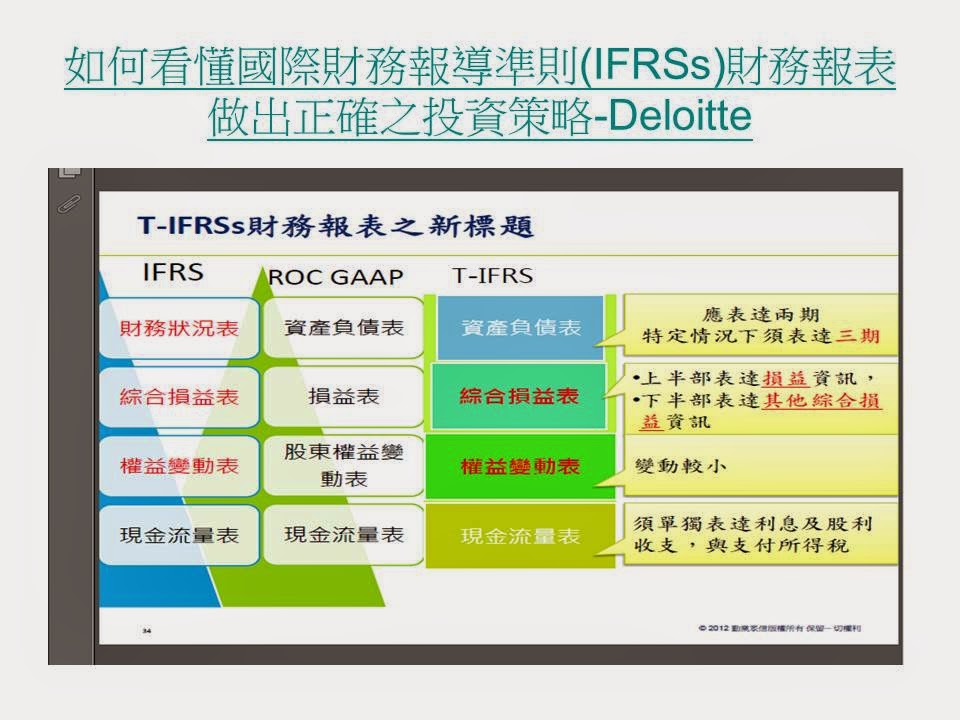

看此四大報表請注意時間

財務狀況----資產負債表(某一日)

經營成果----損益表(某一段時間)

股權變化----股東權益變動表(某一段時間)

現金流向----現金流量表(某一段時間)

會計規則是會改變的,但原理原則不會變

唸會計請發揮想像力

會計最重要的就:資產=負債+業主權益

當交易事件發生時,入帳->分攤->評價->表達

由此產生千萬變化

在現金基礎下的「損益表」的本期淨利或淨損

就會等於「營業活動現金流量」但應計基楚下的「損益表」的本期淨利或淨損

不會等於「營業活動現金流量」所以需要調整。

現金流量表的編法也分成2種

1. 間接法

2. 直接法

這2種方法以「直接法」最難編,

因為基礎換工程耗大,

(直接將帳務處理由應計基楚改成現金基礎)

通常我們看到的財報是以「間接法」編制的。

在編制時,我們會需要2期的資產負債表

當期損益表及其他資訊

如此即可把「現金流量表」編制出來。

這樣子只要將重心放在2期的資產負債表及當期損益表就好了

不論直接法和間接法

求出之營業活動淨現金流量結果是一樣的

另外,很多人會誤解折舊費用會產生現金流入 ?

不那只是因為在應計基礎下損益表,需攤計折舊費用。

故在計算營業活動現金需要加回,

但如果以直接法編制則會讓人誤以為有2種損益表。

現金流量表主要分成

1. 營業活動之現金流量:主要營業收入之活動及其他非屬投資與融資之活動,如產銷商品或提供勞務。

2. 投資活動現之現金流量:主要為取得或處份長期資產及其他非屬約當現金項目之投資活動。

3. 融資活動之現金流量:業主投資及分配給業主,與融資性債務之舉借興償還。

為了增加營收擴廠

舉債----------------------------資金流入 融資活動

再買進土地、建廠房-------資金流出 投資活動

產生營收----------------------資金流入 營業活動

那這樣區分成這三種活動有何意義 ?

負債增加---------------------現金流量增加

資產增加---------------------現金流量減少

呵~~~~~

債高築台---------------------現金流量增加 ???

並不是所有的損失收益都會進損益表

當還是未實現時,會直接進股東權益

例:

期初每股淨值20元

損益表----->每股虧損5元

期未每股淨值15元

--------------------------

期初每股淨值20元

損益表----->每股虧損5元

備供出售金融資產評價損失4元

期未每股淨值11元

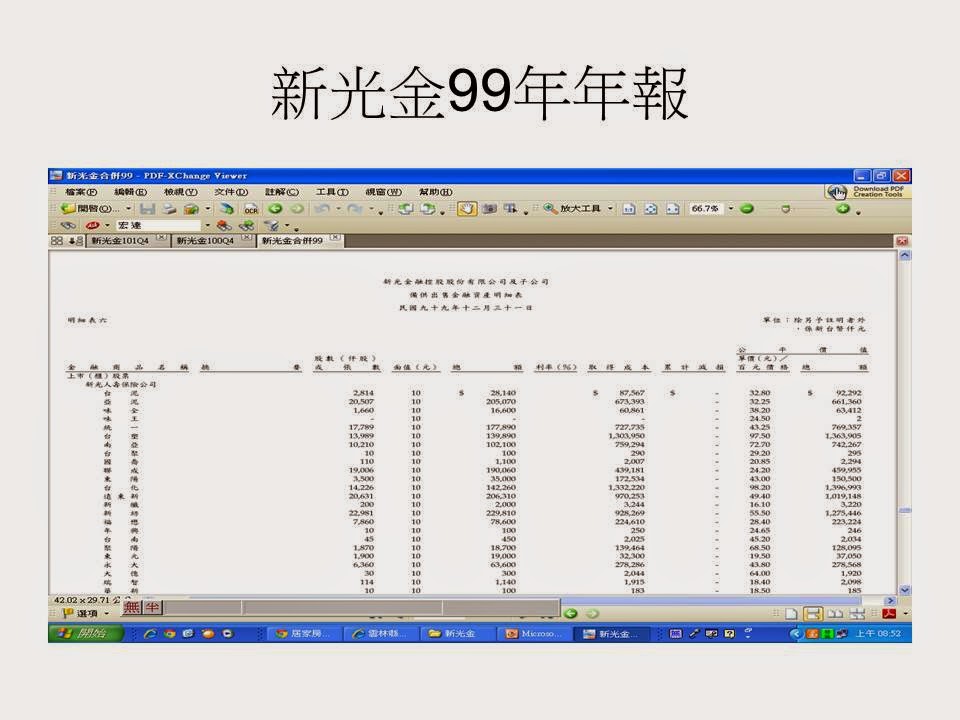

99年持有宏達電10張@900元

100年半年報時持有宏達電6000張@966元

100年年報剩宏達電46張@497元

100年期初股東權益101,602,272

100年年報淨利5,833,423

明明是賺錢的,但期未股東權益只剩82,414,231

呵~~~~

備供出售金融資產評價損失高達-23,453,244

(PS尚有其他項目但金額相對來說較低,不予贅述)

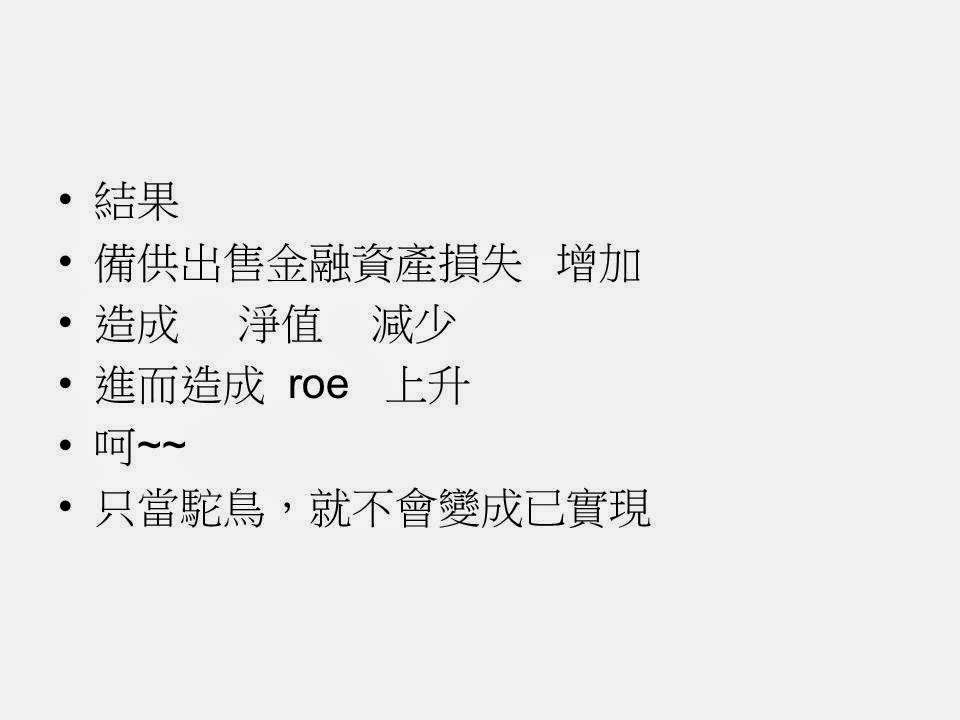

如果以期初股東權益來計算:

ROE:5,833,423/101602272=0.0577

但因為備供出售金融資產評價損失

以期未股東權益來計算:

ROE:5,833,423/82,414,231=0.07078

不知道的還很高興覺得ROE上升了。

造成 淨值 減少

進而造成 roe 上升

呵~~

只當駝鳥,就不會變成已實現散戶不也這樣作,呵~~

會計是社會科學,誰的拳頭大,就誰作主

以前我們是學美國,金融海嘯後就學歐盟IFRS

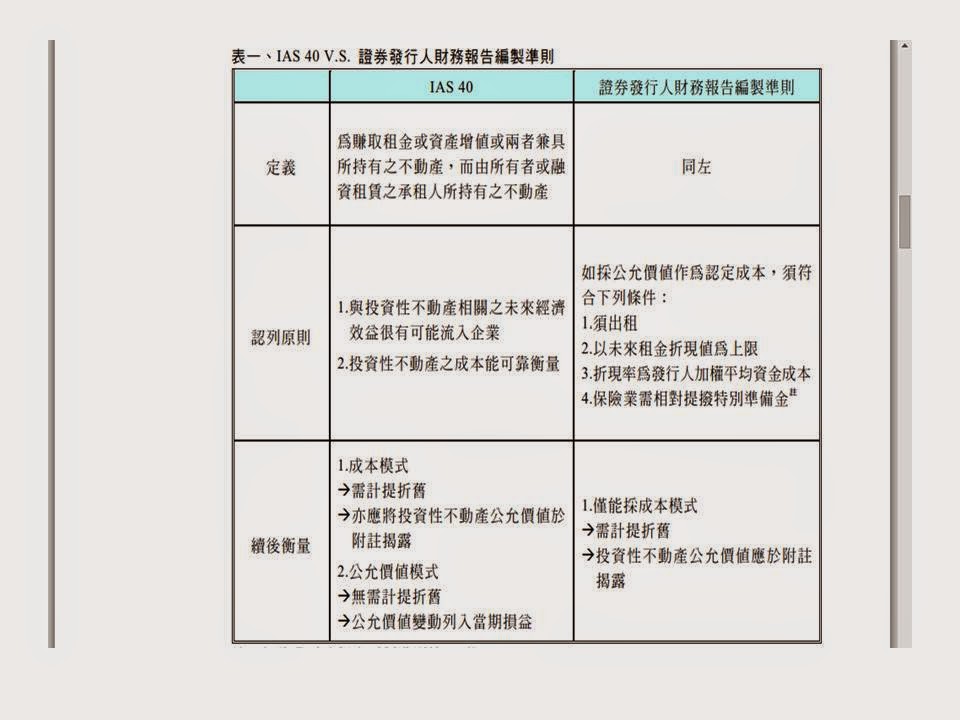

(日後難保會學非洲或中國呵~~~,政府會計也是學美國的)

來談談IFRS 採用前後的重大差異,這些PTT給同學參考

有興趣的可以自已上網去抓,

我就截取幾個重點來與同學分享

對了,IFRS有採用進程,

我們是慢慢由GAAP轉換成為IFRS的

講到這個我不禁要抱怨一下,

GAAP的公報當初花了小弟不少錢。

小弟在看台汽電的財報之前,完全不知道這一家是在作啥的,

還以為是一家科技公司。呵~~~

台汽電的財報是由勤業眾信會計師事務所的會計師所簽証。

(基本上我比較喜歡由四大會計師事務所所出具的財報)

一眼住資產負債表看,

長期股權投資佔了77%

如果是你,力氣是否應花在此科目上 ???

記得在IFRS下,是以合併為主,母公司個體為輔。

所以合併財務報表上的長期股權投資均為持股比例介於20%~50%。

如果是母公司個體財報則為20%以上。

再看一下負債,僅28%

看來,對於負債力氣僅需花在「一年內到期的長期借款」

再來看一下損益表

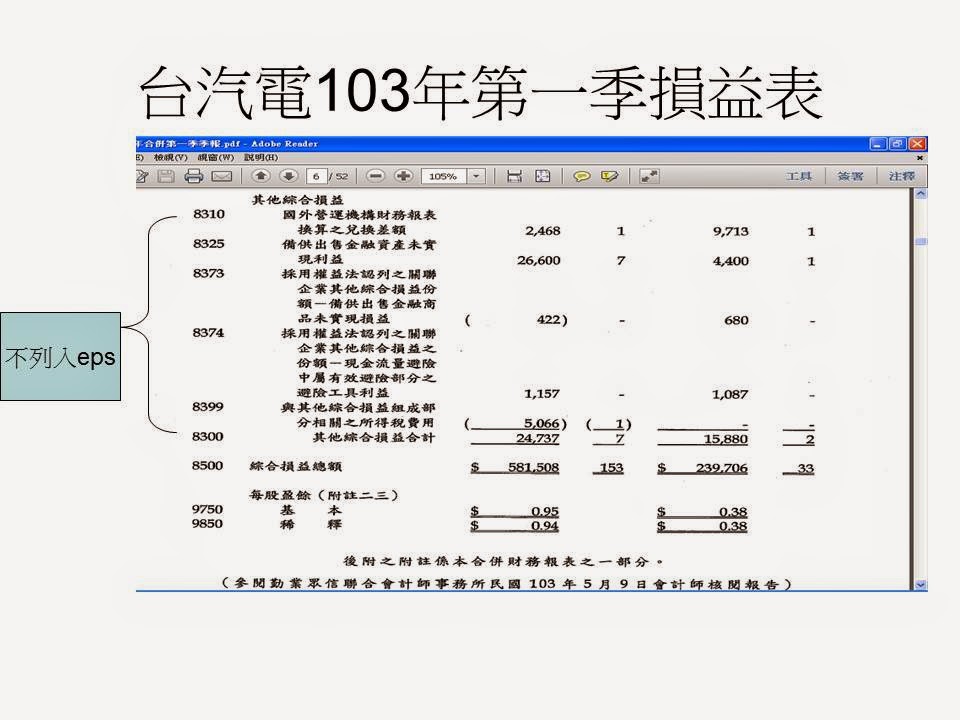

銷貨收入226,102-銷貨成本170,936=55,166

研究工程收入126954-研究工程成本116622=10,332

營業淨利為:5,512

再來看看營業外收入及支出

廉價購買利益:374,480

採權益法認列之關聯企業損益份額230,546

稅益淨利615,366

廉價購買利益及採權益法認列之關聯企業損益份額就佔了

605026/615336=98%

這時,對台汽電追綜每月營收,有用嗎 ?

再看一下「廉價購買利益」=負商譽

財政部說明,依國際財務報導準則公報第3號「企業合併」

(以下簡稱IFRS3)第32段及第34段規定,

收購者收購總成本超過所取得之可辨認淨資產

(取得可辨認資產減除所承擔負債)

公允價值之部分認列商譽。

而當收購者收購總成本小於所取得可辨認淨資產公允價值時,

收購者即產生廉價購買利益,應列入損益計算。

每股購入價>淨值 差額為商譽,

每股購入價<淨值 差額為廉價購買利益。

Ps:哈哈哈,另類思考一下,

可口可樂、台積電…………..等一線大廠,

會讓你以低於淨值的價格買進嗎 ?

那什麼公司會讓你以低於淨值的價格買進 ??

又再想,那真的有「廉價購買利益」嗎 ?

那是否買入「售值<淨值」的公司,即可變象操綜損益呢 ?

呵~~

有一陣子GAAP是規定「廉價購買利益」不入帳,

直接以成交價當成最後的「公平市價」以成交價入帳。

但這時我們又要想,

有差額產生也可能是買方的議價能力強,

如果「廉價購買利益」不能入帳,

這樣買方的議價能力越強,不就越吃虧 ???

把會影響每股淨值但不列入損益表的項目

表達在其他綜合損益,以方便投資人閱讀。

但依仍不列入EPS計算。

總之,以前在損益表只表達到本期淨利,

現在則多了 「其他綜合損益」給投資人參考。

採權益法認列之關連企業損益份額為何為-230,546

(此時負號代表流出)

因為企業於損益表認列「投資收益」時,

並未真正產生「現金流入」故需減除,

應收帳款+97,012(流入97012),

代表103年的應收帳款比102年1231日減少了97,012。

這也不難理解,帳款收到了,現金就會增加。

再來接著看,營業活動及投資活動現金流量均為「流出」,

僅籌資活動現金流量為「流入」。

是否有可說台汽電本業現金一直流出,投資也一直流出,

然後一直跟銀行借錢,一直跟股東要錢 ???

當然不是。

重點在「長期股權投資」,

要等到第三季發放現金股利時,

投資活動現金流量會大量增加為「流入」

金融資產就評價及會計處理的不同分為三大類:

1. 以公平價值衡量且公平值變動列入損益的金融資產

a. 交易目地金融資產

b. 公平價直變動列入損益的融資產

2. 持有至到期日者

3. 備供出售者---------直接列入股東權益不進損益表

例外:

普通股投資達被投資公司發行股數20%以上,按權益法處理,

達50%編製合併報表。

債務性金融資產

| 種類 | 期末衡量方法 | 評價損益的處理 | 其他損益 | 處份損益 |

| 1.以公平價值衡量且公平價值變動列入損益 a.交易目的 b.指定公平價值變 動列入損益 |

公平價值 | 列入損益 | 利息收入 | 處份日公平價值變動損益 |

| 2.持有至到期日 | 攤銷後成本 | 不認列 | 按利息法認列利息收入 | 淨售價-攤銷後成本 |

| 3.備供出售 | 公平價值 | 列入股東權益 | 按利息法認列利息收入 | 淨售價-攤銷後成本 |

權益性金融資產

| 種類 | 期末衡量方法 | 評價損益的處理 | 其他損益 | 處份損益 |

| 1.對被投資公司無重大影響力(<20 font=""> A.以公平價值衡量且公平價值變動列入損益 a.交易目的 b.指定公平價值變 動列入損益 |

公平價值 | 列入損益 | 股利收入 | 處份日公平價值變動損益 |

| B.備供出售 | 公平價值 | 列入股東權益 | 股利收入 | 淨售價-成本 |

| 2.有重大影響力(20%-50%) | 權益法 | 不認列 | 被投資公司股權淨變動 | 淨售價-帳面價值 |

| 3.有控制能力 | 合併報表 | 不認列 | 合併損益 | 淨售價-帳面價值 |

台汽電對「大園、森霸、…星力」持股均未達50%,

台汽電未具有控制能力,

故「大園、森霸、…星力」每月營收均不會列入合併營收中。

這樣,還需要追綜台汽電的營收嗎 ?

來看一下市場風險:

1. 匯率風險,會計師已幫投資人算出,

當匯率變動1%,對損益的影響是多 ?

記得之前有人問「正新」輪胎的匯損問題,

其實你可以在正新財報中找到。

至於匯率,有避險完全就不會產生匯損,

但相反的,也不可能產生匯益,這樣有了解嗎 ?

2. 利率風險:這個對負債高的公司,或是營建股,更為重要,

會計師已幫投資人算出,當利率變動1%,對損益的影響是多 ?

3. 流動性風險,如果要看現金流量表,不如看這邊,

這邊比較容易看出週轉能力。

但如果看營建股時,因為營建股存貨列為流動資產,

但事實上我們都知道房子不太可能一年之內賣完,

蓋完之前也很難馬上變現,

所以如果是我自已在評估,

我會把營建股的存貨列為「非流動」自已去調整這邊的數字。

重大或有負債:

如果公司有重大的或有負債(可能有的負債),

在正式認列入帳前,均需於財報揭露。

像台中市很火紅的秋紅谷,

鄉林建設和台中市政府還在打官司中,未為勝敗難料。

但至少我們可以先行評估。

來談談對營建股不同於其他行業的會計原則:

1.完工百分比法:即按工程之完工比例認列工程利益的方法。

2.全部完工法:指工程利益在工程全部完工時才認列的方法

以前:2種均可

現在:IFRS後僅可採用「全部完工法」

但不論採何種方法,只要預計出現「損失」

則需馬上認列。

拿簡單的「收入」來說,何時可以認列收入 ?

賣出貨品時 ? 收到現金時 ? 訂合約時 ? 生產完成時 ?

價格如何決定 ? ……………

會計會複雜是因為人們的交易複雜。

看得懂財報是一回事,

看懂財報能讓你有更多的正確資訊作投資決策。

但作不作的出正確的投資決策又是一回事。

所以,不懂的同學也別擔心,我們有盈再表呀!

^^

Tony 發表於 2014-9-29 12:25

還請各位同學海涵,

小弟昨天講的,不一定對,大家討論討論求進步^^

其實不要看現金流量表觀念那邊來的 ?

1. 是從學理上,因為現金流量表是依靠二期

「資產負債表」及「損益表」編出來的

如果沒有二期「資產負債表」及「損益表」,

現金流量表是編不出來的。

如此,那就把重心放在「資產負債表」及「損益表」。

換一個說法;

資產負債表+損益表的變化是「因」

現金流量表是「果」

所以從「因」下手。

2. 是實務經驗,

小弟在會計師事務所時,

會計師在分析客戶的財務報表時,

是針對「資產負債表」及「損益表」

找出其變化的原因,並查証變化的原因,

各項「財務比率分析」、「周轉率分析」,會計師也會看,

但重點一樣在找出其變化的原因,

並查証其變化的原因。

會計師在查帳時,也是針對「資產負債表」及「損益表」

而非「現金流量表」,

如果現金流量表如此重要,

為何會計師沒有把心力放在此 ?

會計師是把心力放在「現金」這個科目上

而不是「現金流量表」上。

博達案會出事,最重要的就是「現金」,

有銀行配合,造假「現金」,

如此,會計師也會翻船。

其實達出事前,安侯的會計師應該已經查覺到

「博達」可能有問題了,

而博達也很聰明的更換了「會計師事務所」,

所以小弟通常遇到更換「會計師事務所」的公司,

都存有戒心;

東隆五金在出事前也是更換「會計師事務所」。

Ps:更換會計師不等於更換會計師事務所,請注意。

「.....安侯拿到博達內部結算,開始查帳,

就發現兩大異常。

第一博達去年第四季營收十六億,

是前三季平均季營收的兩倍。

第二,公司周轉率變慢,

從出貨到收到貨款的天數延長兩倍,接近一年。

安侯要求博達提供更多證據佐證,卻遭到撤換。」

有異常,不代表一定有問題,

記得調查局去搜索過「聯電」「力晶」,

但最後,力晶 ? 聯電 ? 有作假帳變地雷股 ?

有人被法院判刑 ? 沒有,

異常只是有嫌疑,不代表一定有作假帳。

會計師雖發函銀行詢證銀行存款金額無誤,

但其實該等銀行存款皆已受限制,

或其來源本就利用衍生性金融商品虛增而來,

其實另附有不得隨時動用之條件,

但卻未揭露相關負債或限制條件。

此案由於有銀行配合博達公司,

故意不告知會計師限制條件…等之資訊,

此部份會計師應免負過失責任。

給各位同學參考,大家討論討論

不見得小弟說的就是對的,

大家參考參考。

沒有留言:

張貼留言

注意:只有此網誌的成員可以留言。